Secteur

Thème

Plusieurs stratégies doivent être développées par le secteur financier :

- Identifier les secteurs responsables des émissions de CO2, que ce soit les producteurs de charbon, pétrole et gaz ou les principaux clients de cette énergie

- Engager des dialogues et mettre en place des politiques de vote avec ce type d’émetteurs afin de permettre la transition des énergies fossiles vers des énergies moins polluantes. (Stratégie d’engagement actionnarial)

- Se désinvestir des entreprises émettrices ou consommatrices des énergies fossiles dans le cas où l’engagement actionnarial n’est pas applicable ou n’entraine pas de changements (Stratégie de désinvestissement)

des émissions de CO2 du secteur énergétique en 2020 sont causées par le secteur du charbon.

Source OurWorldInData

Le charbon est une des énergies les plus polluantes dans la mesure où il réprésente 39% des émissions de CO2 du secteur de l'énergie. Pour rappel le CO2 représente 75% des émissions de GES en 2020. Les autres gaz sont le méthane (17%), le protoxyde d'azote (6%) et les gaz fluorés (2%). Source OurWorldInData

des émissions de CO2 du secteur énergétique en 2020 sont causées par le pétrole et le gaz.

Source OurWorldInData

Le pétrole et le gaz représente respectivement 31,8 % et 21,26% du CO2 du secteur énergétique en 2020. Pour rappel le CO2 représente 75% des émissions de GES en 2020. Les autres gaz sont le méthane (17%), le protoxyde d'azote (6%) et les gaz fluorés (2%).

Le pétrole et gaz représentent respectivement 29% et 23% du mix énergétique primaire global en 2021 selon OurWorldInData.

Tous les types de pétrole et gaz ne pèsent pas le même poids dans cette répartition en fonction des lieux et méthodes d'extraction nécessaire à leur utilisation. On parle notamment d'hydrocarbures conventionnels et non conventionnels.

c'est l'investissement mondial dans les énergies fossiles entre 2010 et 2021.

Source : Novethic

Sortie du charbon

Retrouvez ci-dessous les indicateurs clés en lien avec la sortie du charbon

Engagement dans la transition

Stratégie d'engagement

Périmètre couvert par l'engagement

Périmètre d'application

Chaîne de valeur

La chaîne de valeur du charbon correspond aux diverses activités comprises dans le processus d'exploitation du charbon allant de son extraction à sa commercialisation.

Nouveaux projets

En complément de stratégies d'exclusion qui visent à désinvestir plus ou moins progressivement dans le secteur, l'acteur peut décider de ne plus investir dans de nouveaux projets en lien avec la chaîne d'activité du secteur du charbon. Les nouveaux projets sont un domaine à traiter différemment des autres actifs car ils impliquent le financement d'actif qui ont une vie de plus de 30 ans. Une mine de charbon prévue aujourd'hui continuera d'être en activité après 2050. Date souvent retenue pour atteindre la "neutralité carbone". Pour rappel l'utilisation de neutralité carbone ne peut se faire qu'au niveau de la planète, au niveau des institutions financières et entreprise de manière générale, on parle de contribution à la neutralité carbone, comme le souligne l'ADEME dans sa note de mars 2021.

Activités financières couvertes

Les stratégies d'engagement ou d'exclusion peuvent porter sur un ou plusieurs actifs, ou sur l'ensemble du portefeuille financier. Dans le cas des sociétés de gestion, cela se divise entre les fonds ouverts, les fonds dédiés ou les mandats.

Une société de gestion choisit si elle décide d'appliquer sa politique charbon à ses fonds déjà présent en stock, aux nouveaux fonds ou à la totalité de ses fonds.

Modalités

Calendrier

Afin de respecter l’Accord de Paris et maintenir une trajectoire alignée avec un réchauffement climatique limité à 1,5°, les acteurs financiers doivent désinvestir du secteur du charbon avec un calendrier de sortie en 2030 dans les pays de l’OCDE et en 2040 dans le reste du monde. Les sociétés de gestion française se sont donc appuyées sur ces calendriers pour élaborer des stratégies de sortie et ont, pour certaines, proposé des calendriers plus ambitieux que ceux recommandés.

Des seuils sont mis en place et revus régulièrement pour atteindre l'objectif de sortie aux dates présentées ci-dessous.

Stratégie d'exclusion

L'exclusion, (ou désinvestissement) consiste à la fois à ne plus investir dans de nouveaux projets liés au charbon, ainsi qu'à arrêter les financements déjà réalisés dans le secteur en fonction de seuils et de périmètre d'activité définis par l'acteur.

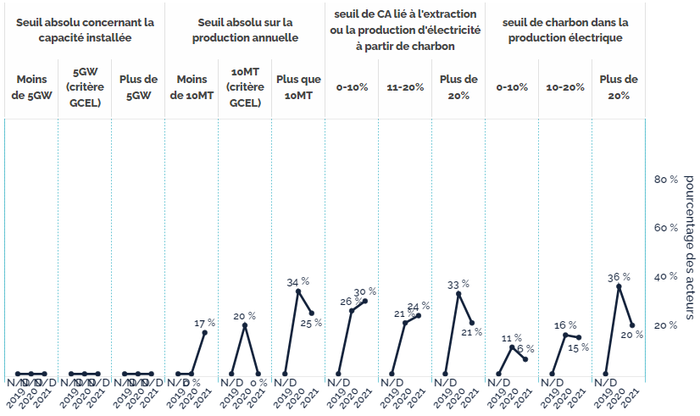

Type de seuils

Les seuils absolus sont des critères d'exclusion permettant aux acteurs de faire la transition vers une sortie du charbon. Dans une politique d'exclusion charbon, un acteur arrête son activité avec des entreprises dont les activités liées au charbon représentent plus de X€ de chiffre d'affaires ou qui ont une capacité de production d'électricité à partir du charbon thermique de plus de X GW. (X étant le seuil absolu)

Les seuils relatifs sont également des critères d'exclusion. Dans une politique d'exclusion charbon, un acteur arrête toute activité dans des entreprises dont les activités liées au charbon représentent plus de X% de leur chiffre d'affaires ou que le charbon représente plus de X% de leur capacité de production électrique. (X étant le seuil relatif)

Exposition aux acteurs de la filière charbon

Encours exposés

L’exposition aux entreprises acteurs de la filière charbon des sociétés gestion est calculée sur la base des montants investis dans des entreprises minières et des énergéticiens qui produisent de l’électricité à partir du charbon, répertoriées dans la GCEL. Les financements auprès des entreprises en amont ou en aval de la chaîne de valeur ou qui utilisent l’électricité produite à partir du charbon ne sont pas compris dans ce calcul d’exposition.

L’exposition aux entreprises acteurs de la filière charbon 2021 concerne un périmètre plus important d'acteurs que le calcul réalisé en 2020 et explique l'évolution de ce chiffre qui baisse relativement.

Sortie du pétrole et du gaz

Retrouvez ci-dessous les indicateurs clés en lien avec la sortie du pétrole et gaz

Définition des hydrocarbures non conventionnelles

Engagement dans la transition

Périmètre de l'engagement

L'engagement actionnarial désigne le fait, pour un investisseur, d’interagir avec les entreprises qu’il finance, en dette ou en capital, en ayant pour objectif d’influencer dans la durée leurs pratiques dans le secteur visé et/ou d’améliorer leur reporting sur ces sujets. Ces exigences sont formulées dans le cadre d’une démarche structurée et suivie sur le long terme.

Le simple désinvestissement d'un actif du secteur du pétrole et gaz désengage l'investisseur de la responsabilité carbone, mais ne permet pas de réduire en absolu l'empreinte carbone à l'échelle mondiale.

Exemple : l'agent économique A est un investisseur qui possède une centrale à pétrole et gaz en exploitation, s’il vend la centrale à l'agent économique B il réduit effectivement son exposition aux entreprises acteurs de la filière charbon dans son portefeuille, mais la centrale continuera à émettre tout autant.

L’engagement a pour ambition d'agir pour une réduction significative des émissions en accompagnant les entreprises dépendantes du secteur du pétrole et gaz dans une transition énergétique permettant ainsi la fermeture de centrales. Exemple : l'agent A, s’il arrive à remplacer la centrale au pétrole ou au gaz par une autre centrale de production d’électricité bas-carbone, une centrale hydro-électrique par exemple, il aura à la fois réduit son exposition et les émissions absolues tout en maintenant un accès à l’électricité pour les entreprises et populations locales.

Application aux hydrocarbures dites "conventionnelles"

Application aux hydrocarbures dites "non conventionnelles"

Périmètre d'application

Chaîne de valeurs

La chaîne de valeur du pétrole et gaz correspond aux diverses activités comprises dans le processus d'exploitation du pétrole/gaz allant de leur extraction à leur commercialisation. Pour chaque type d'hydrocarbures il est important de préciser quelle partie de la chaîne de valeur est couverte.

Application aux hydrocarbures dites "conventionnelles"

Application aux hydrocarbures dites "non conventionnelles"

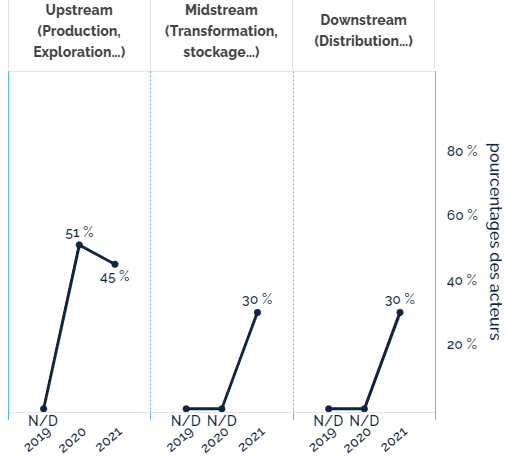

Nouveaux projets

En complément de stratégies d'exclusion qui visent à désinvestir plus ou moins progressivement dans le secteur, l'acteur peut décider de ne plus investir dans de nouveaux projets en lien avec la chaîne d'activité du secteur du pétrole et gaz. Les projets d'expansion sur l'upstream correspondent à des expansion sur l'exploration de nouvelles sources de pétrole et gaz et sur la production et exploitation de ces sources. Le midstream correspond au transport, transformation et stockage du pétrole et gaz.

Application aux hydrocarbures dites "conventionnelles"

Application aux hydrocarbures dites "non conventionnelles"

Activités financières concernées

Les stratégies d'engagement ou d'exclusion peuvent porter sur un ou plusieurs actifs, ou sur l'ensemble du portefeuille financier. Dans le cas des banques, le type d'actifs peut être des prêts et crédits, des structurations de titres (obligations ou actions), des financements dédiés, des fusions et acquisitions ou des produits associés à des indices.

Application aux hydrocarbures dites "conventionnelles"

Application aux hydrocarbures dites "non conventionnelles"

Modalités

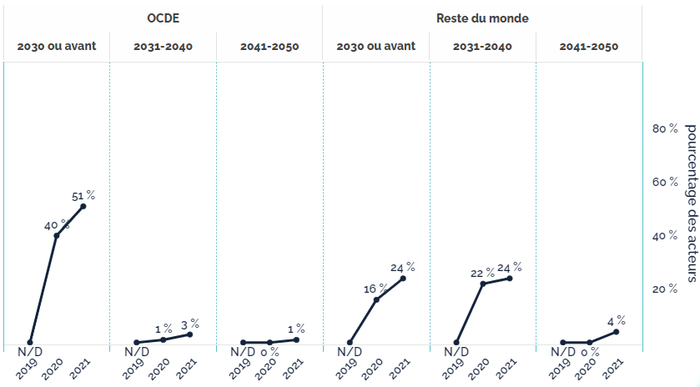

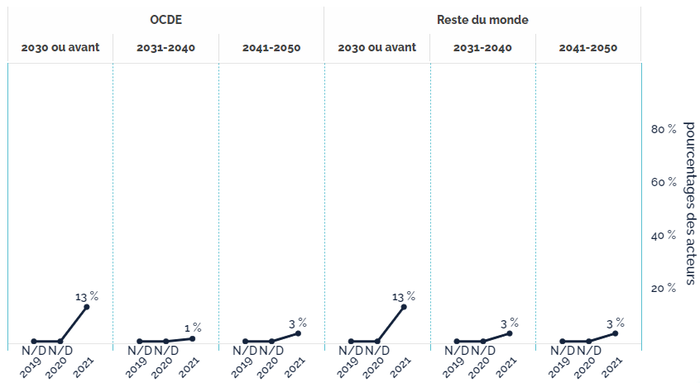

Calendrier

Afin de respecter l’Accord de Paris et maintenir une trajectoire alignée avec un réchauffement climatique limité à 1,5°, les acteurs financiers doivent désinvestir du secteur du charbon avec un calendrier de sortie en 2030 dans les pays de l’OCDE et en 2040 dans le reste du monde. Les sociétés de gestion française se sont donc appuyées sur ces calendriers pour élaborer des stratégies de sortie et ont, pour certaines, proposé des calendriers plus ambitieux que ceux recommandés.

Des seuils sont mis en place et revus régulièrement pour atteindre l'objectif de sortie aux dates présentées ci-dessous.

Application aux hydrocarbures dites "conventionnelles"

Application aux hydrocarbures dites "non conventionnelles"

Stratégie d'exclusion

L'exclusion, (ou désinvestissement) consiste à la fois à ne plus investir dans de nouveaux projets liés au pétrole et gaz, ainsi qu'à arrêter les financements déjà réalisés dans le secteur en fonction de seuils et de périmètre d'activité définis par l'acteur.

Application aux hydrocarbures dites "conventionnelles"

Application aux hydrocarbures dites "non conventionnelles"

Seuils d'exclusion

Les seuils absolus (en unité) sont des critères d'exclusion permettant aux acteurs de faire la transition vers une sortie du pétrole et gaz. Dans une politique d'exclusion pétrole et gaz, un acteur arrête son activité avec des entreprises dont les activités liées au pétrole et au gaz représentent plus de X€ de chiffre d'affaires ou qui ont une capacité de production de pétrole et gaz de plus de X mmboe.( X étant le seuil absolu)

Les seuils relatifs (en pourcentage) sont également des critères d'exclusion. Dans une politique d'exclusion pétrole et gaz, un acteur arrête toute activité dans des entreprises dont les activités liées au pétrole et gaz représentent plus de X% de leur chiffre d'affaires. ( X étant le seuil relatif)

Urgewald a développé, dans le cadre de la Global Oil and Gas Exit List, 6 seuils pour le pétrole et gaz, qui couvrent à la fois l'Upstream (production, l'expansion, l'exploration) et le Midstream (expansion et développement de terminaux LNG) et qui peuvent servir de référentiel aux politiques des institutions financières.

Application aux hydrocarbures dites "conventionnelles"

Application aux hydrocarbures dites "non conventionnelles"

Exposition aux acteurs de la filière pétrole et gaz

Encours exposés

Pour limiter le réchauffement climatique il est préconisé d’atteindre une neutralité carbone à horizon 2050. C'est-à-dire atteindre un équilibre entre les émissions de carbone et l'absorption de celui-ci par les puits de carbone. L'utilisation de neutralité carbone ne peut se faire qu'au niveau de la planète, au niveau des institutions financières et entreprise de manière générale, on parle de contribution à la neutralité carbone, comme le souligne l'ADEME dans sa note de mars 2021.

Afin de contribuer à la neutralité carbone, le rôle des institutions financières peut se décomposer en deux grands objectifs :

- Réduire leur financement dans les activités fortement émissives en gaz à effets de serre ;

- Accompagner les entreprises dans leur transition grâce à l'engagement et le dialogue ;

- Augmenter les investissements dans les activités considérés comme bas-carbone et les activités qui permettent le "verdissement" ou la réduction des missions d'autres activités

c’est la réduction d’émissions de CO2 nécessaires depuis les niveaux de 2010 jusqu'en 2030 pour atteindre l’objectif de limitation du réchauffement planétaire à 1,5°C.

Source : GIEC

L'objectif défini dans l'Accord de Paris lors de la COP 21 est de limiter le réchauffement climatique à un niveau bien inférieur à 2°C , de préférence à 1,5 degré Celsius d'ici 2100, par rapport au niveau préindustriel.

Pourquoi ces seuils ? Car d’après le GIEC et comme on peut le voir dès aujourd’hui avec la multiplicité des évènements météorologiques extrêmes alors que nous sommes qu’à +1.1°, chaque dixième de degré supplémentaire entraîne de lourdes conséquences sur les biodiversités et donc l’économie mondiale.

Au-dessus de 2°C, on s’expose à des évènements physiques tels que la fonte complète de l’Arctique, créant des boucles de rétroactions, des mécanismes inarrêtables qui accéléreront le dérèglement climatique. Souvenons qu’il y a seulement 20 000 ans la moitié de la France était sous les glaces.

USD par an jusqu'en 2030 au niveau mondial.

Source : IRENA

Ce sont les investissements nécessaires par an au niveau mondial pour financer la transition climatique.

Politique Climat

Objectif

Objectifs mis en place

Des méthodologies ont été développées pour évaluer la compatibilité d’un portefeuille de prêts avec des objectifs environnementaux tels que l’accord de Paris. De nombreuses méthodologies existent avec différentes approches et différents scénarios de référence et il n’y a pour l’instant pas de consensus scientifique ou réglementaire pour en privilégier un. Le calcul d’alignement d’un portefeuille de prêts permet d’évaluer si les activités financées suivent un rythme de transformation, de décarbonisation, vis-à-vis d’un scénario de référence.

Le calcul d'intensité carbone d'un portefeuille permet de rapporter les émissions de CO2 de celui-ci à sa taille.

Le comité scientifique et d’expertise a émis des recommandations pour une bonne définition d’une stratégie d’alignement.

Politique climat

Une société de gestion peut choisir d'ajouter la prise en compte d'indicateurs climatiques dans sa politique d'investissement responsable.

Les deux principaux indicateurs retenus pour mesurer l'impact des décisions d'investissement prises sont le calcul d'intensité ou émissions carbones ou les calculs de température implicite.

Horizon d'atteinte des objectifs en fonction des indicateurs retenus

Participation aux alliances Net Zero

La Net zero asset managers initiative est un programme lancé en décembre 2019 dans le cadre de l'initiative financière du Programme des Nations Unies pour l'environnement (UNEP-FI). En rejoignant l'alliance, les gestionnaires d'actifs signataires s'engagent à aligner leurs investissements et portefeuilles sur les objectifs zéro émission nette d'ici 2050.

Suivi des objectifs

Empreinte et intensité carbone

L’empreinte carbone correspond aux émissions carbones générées de manière directe ou indirecte par une entité. Généralement elle est exprimée en équivalent CO², c’est à dire qu’elle présente les émissions de tous les gaz à effet de serres de l’entité exprimés en CO². Ces émissions peuvent être divisées en 3 scopes.

- Le scope 1 correspond aux émissions directes.

- Le scope 2 correspond aux émissions indirectes liées aux consommations énergétiques.

- Le scope 3 regroupe les autres émissions indirectes. Pour les institutions financières notamment, il est important de diviser ce scope 3 en deux parties.

- La première correspond aux émissions indirectes opérationnelles des institutions financières (émissions de déchets, déplacements des employées…). Dans le GHG protocol cela correspond au scope 3.1 jusqu’au scope 3.14.

- La seconde partie correspond aux emissions indirectes financées. Cela revient à calculer le scope 1, 2 et 3 des entreprises financées par l’institution financière à hauteur de la part qu’elle finance. Dans le GHG protocol cela correspond au scope 3.15.

La majeure partie des émissions générées par une institution financière correspond à ses émissions indirectes financées.

Cette métrique est notamment utilisée pour mesurer l’objectif de contribution à la Neutralité carbone. Pour rappel l'utilisation de neutralité carbone ne peut se faire qu'au niveau de la planète, au niveau des institutions financières et entreprise de manière générale, on parle de contribution à la neutralité carbone, comme le souligne l'ADEME dans sa note de mars 2021. Afin de faire ce suivi de contribution, l’institution doit calculer d’un coté l’empreinte carbone de son institution et de l’autre sa compensation carbone, correspondant aux puits de carbone qu’elle va générer pour compenser les émissions de gaz à effet de serre.

L’intensité carbone revient à présenter les calculs d’émissions carbones par rapport à la production de l’entité. Selon les méthodologies certaines institutions ou associations présentent ce chiffre comme l’empreinte carbone par euro investi en mettant en dénominateur l’argent injecté par la banque dans l’économie (à travers les prêts, les investissements et les placements immobilier).

Emissions évitées

Sont appelées « émissions évitées » d’une organisation les réductions d’émissions réalisées par ses activités, produits et/ou services, lorsque ces réductions sont réalisées en dehors de son périmètre d’activité. Ces dernières années, de plus en plus d’entreprises revendiquent des émissions évitées pour souligner leurs participations à l’effort mondial de décarbonation. Retrouvez la note explicative de ACT, projet de Finance Climact, sur le sujet.

Température implicite

Les calculs de températures s’appuient sur les calculs d’émissions carbones et sur les stratégies climatiques des institutions financières qui permettent de définir la performance climatique d’une entité. Un ou plusieurs scénarios climatiques sont ensuite définis. La performance climatique est ensuite comparée à ces scénarios pour donner la température du portefeuille. Ces calculs peuvent etre réalisés sur l’ensemble du portefeuille ou réalisée par secteur.

Scénarios retenus pour le calcul de température implicite

Financement climat

Exposition par secteur

L’exposition à un secteur permet de déterminer combien d’investissement / financement sont présents dans le stock d’une institution financière en fonction du secteur d’activité de l’émetteur financé.

Pas d'indicateurs agrégés sur ce sujet pour le moment. Vous pouvez retrouver les suivis d'exposition individuel des acteurs sur la partie "suivi des engagements individuels" de ce site.

Montants éligibles à la Taxonomie

La Taxonomie européenne permet la classification des activités économiques considérées comme durables sur le plan environnemental, applicable à l’ensemble des pays membres. Lancée à l’initiative de la Commission européenne, la Taxonomie définit ainsi des critères par secteurs d’activité pour harmoniser la définition des investissements considérés comme durables.

Pour être considérée comme durable sur le plan environnemental, une activité doit : i) répondre à l’un des six objectifs de la taxonomie, ii) ne causer aucun dommage collatéral à un des 5 autres objectifs (DNSH) et iii) se conformer aux garanties minimales du droit social, iv) respecter les critères techniques et seuils définis par activité.

En janvier 2022, la Taxonomie est entrée en application sur les deux premiers objectifs. Les quatre suivants doivent entrer en application début 2023.

Certaines sociétés de gestion ont décidé de mettre en place ce calcul de manière volontaire en amont de son application réglementaire.

Pas d'indicateurs agrégés sur ce sujet pour le moment. Vous pouvez retrouver les suivis d'exposition individuel des acteurs sur la partie "suivi des engagements individuels" de ce site.

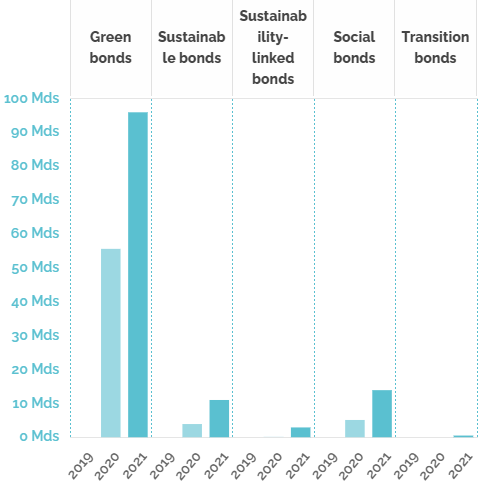

Les obligations

Les obligations sont des prêts émis par des entreprises sur les marchés financiers. Des conditions extra-financières peuvent être adossées aux obligations lors de leurs émissions. Cela permet donc à des investisseurs de choisir de soutenir des entreprises et des projets suivant des critères définis, environnementaux ou sociaux par exemple.

90,7 Mds d'euros sont investis dans des obligations vertes

Soit 2,6% des encours en 2022

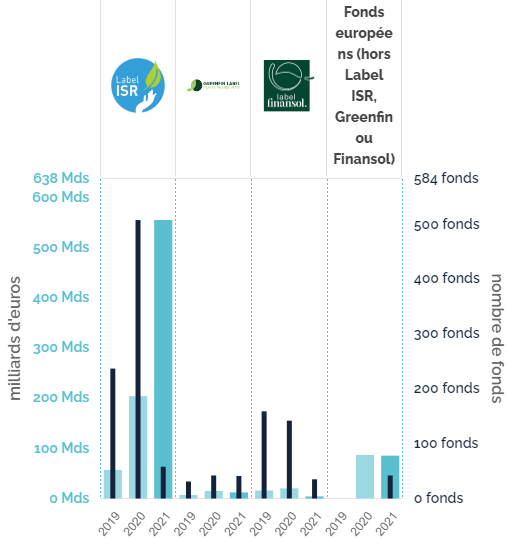

Les labels

La labellisation d'un fonds permet à un acteur de certifier le processus de gestion et de la sélection des émetteurs présents dans son portefeuille en fonction des différents critères requis par chaque label.

Labelliser un fond est le gage du respect du cahier des charges propre à chaque label et permet de rassurer les clients dans leur sélection de produits responsables.

Le label Greenfin permet d'investir dans des fonds qui respectent des critères environnementaux. Une des particularités du label Greenfin est qu'il exclut les fonds qui investissent dans les énergies fossiles ou le nucléaire.

Le sigle ESG correspond aux critères Environnementaux, Sociaux et de Gouvernance. Ils font l'objet depuis quelques années de plusieurs réglementations afin de cadrer ces politiques et financements qui traitent de thématiques très larges.

- Environnement : réduction des émissions de gaz à effet de serre, prévention des risques environnementaux, gestion des déchets,

- Social : prévention des accidents, formation du personnel, respect du droit des employés, chaine de sous-traitance (supply chain) et dialogue social.

- Gouvernance : indépendance du conseil d’administration, structure de gestion et présence d’un comité de vérification des comptes.

Objectifs de Développements Durables

Au cœur de l’Agenda 2030, 17 Objectifs de développement durable (ODD) ont été fixés par l'ONU. Ils couvrent l’intégralité des enjeux de développement dans tous les pays tels que le climat, la biodiversité, l’énergie, l’eau, la pauvreté, l’égalité des genres, la prospérité économique ou encore la paix, l’agriculture, l’éducation, etc.

USD par an jusqu'en 2030 au niveau mondial.

Source : UNCTAD

C'est les investissements mondiaux du secteur privé nécessaires pour répondre aux Objectifs de Développement Durable d'ici 2030 comme convenu dans l'Agenda 2030.

USD en 2021

Source :Bloomberg

C'est l'investissement dans les actifs dits ESG au niveau mondial en 2021 selon les estimations de Bloomberg.

Politique ESG

Engagement dans la transition

Politique d'engagement actionnarial

Avec l'engagement actionnarial les sociétés de gestion peuvent influencer directement les pratiques ESG des entreprises dont elles détiennent des parts. Cela passe par la mise en place d'une politique générale d'engagement pouvant définir les positions prises par la société lors des différents dialogues avec l'entreprise, ou plus précisément par la mise en place d'une politique de vote pouvant avoir un effet direct sur les choix stratégiques des entreprises dont les parts sont détenues.

Politique sectorielle

Une politique sectorielle est un document à travers lequel un acteur s'engage à arrêter ou réduire ses activités avec des entreprises dans des secteurs controversés pour des raisons économiques, sociales ou de gouvernance.

Chaque acteur définit les critères et seuils de sa politique pour les secteurs concernés.

Politique de gestion

L’intégration de critères environnementaux, sociaux et de gouvernance peut être ajoutée à l’analyse financière.

Même si des méthodologies communes se développent dans l’analyse ESG, la multiplicité des critères, ainsi que leur hétérogénéité, complexifie la comparaison des acteurs.

Financement ESG

Produits responsables selon la doctrine AMF

La doctrine AMF ((« Position-Recommandation AMF – DOC2020-03 : Informations à fournir par les placements collectifs intégrant des approches extra financières »), propose de structurer et renforcer les démarches ESG par une classification française permettant de répartir en 3 catégories les produits ESG.

Afin de présenter l’intégration des critères ESG dans les produits des sociétés gestion, il a été décidé de présenter uniquement la première catégorie d'encours. Elle recouvre les produits intégrant un engagement significatif dans la gestion.

Cette vision permet d'observer la ventilation des encours ESG gérés par stratégie dominante.

776 Mds d'euros d'encours relèvent de la catégorie 1 de la Doctrine AMF

Soit 21,84% des encours en 2022

Produits responsables selon SFDR

Le SFDR (Sustainable Finance Disclosure) est un règlement européen entré en vigueur en mars 2021. Il permet de définir deux catégories de produits.

Les produits dits article 8 correspondent à des produits faisant la promotion de caractéristiques environnementales ou sociales

Les produits relevant de l’article 9 visent des objectifs d’investissement durable.

2 180 Mds d'euros sont investis dans des produits qui relèvent de l'Article 8 ou 9 de la réglementation SFDR

Soit 61,4% des encours en 2022

Les labels

La labellisation d'un fonds permet à un acteur de certifier le processus de gestion et de la sélection des émetteurs présents dans son portefeuille en fonction des différents critères requis par chaque label.

Labelliser un fond est le gage du respect du cahier des charges propre à chaque label et permet de rassurer les clients dans leur sélection de produits responsables.

Différents labels français existent : ils couvrent des produits d’investissement responsable (label ISR), solidaires (Finansol) ou environnementaux (Greenfin).

846,8 Mds d'euros sont investis dans des fonds labellisés avec au moins un label européen

Soit 23,8% des encours en 2022

Les obligations

Les obligations sont des prêts émis par des entreprises sur les marchés financiers. Des conditions extra-financières peuvent être adossées aux obligations lors de leurs émissions. Cela permet donc à des investisseurs de choisir de soutenir des entreprises et des projets suivant des critères définis, environnementaux ou sociaux par exemple.

{kind=link}

131,4 Mds d'euros sont investis dans des obligations vertes ou durables

Soit 3,7% d'encours en 2022

Focus financement à impact

Fonds à impact

La finance à impact est une stratégie d’investissement ou de financement qui vise à accélérer la transformation juste et durable de l’économie réelle, en apportant une preuve de ses effets bénéfiques. (Lire la suite de la définition réalisée par le Groupe de Place Impact de Finance for Tomorrow).

La mise en place de définition et méthodologie de mesure communes doivent permettre de structurer ces méthodes d’investissement émergentes.

Définition retenue pour qualifier un fonds à impact

Le Groupe de Place Impact propose la définition suivante de l'investissement à impact dans son rapport publié en 2021.

La finance à impact est une stratégie d’investissement ou de financement qui vise à accélérer la transformation juste et durable de l’économie réelle, en apportant une preuve de ses effets bénéfiques. Elle fait appel à trois principes piliers de la démarche, l’intentionnalité, l’additionnalité et la mesure de l’impact, pour démontrer:

- 1. La recherche conjointe, dans la durée, d’une performance écologique et sociale et d’une rentabilité financière, tout en maîtrisant l’occurrence d’externalités négatives ;

- 2. L’adoption d’une méthodologie claire et transparente décrivant les mécanismes de causalité via lesquels la stratégie contribue à des objectifs environnementaux et sociaux définis en amont, la période pertinente d’investissement ou de financement, ainsi que les méthodes de mesure, selon le cadre dit de la théorie du changement;

- 3. L’atteinte de ces objectifs environnementaux et sociaux s’inscrivant dans des cadres de référence, notamment les Objectifs de Développement Durable, déclinés aux niveaux international, national et local.

Cadre de référence

Les acteurs privés doivent s’inscrire dans un effort global, en adoptant une perspective « systémique », pour aider à répondre aux enjeux identifiés par les citoyens et les pouvoirs publics, du niveau local à l’international. Les Objectifs du Développement Durable sont mentionnés en tant que cadre de référence accepté et reconnu et permettent de couvrir de nombreux sujets. Cependant certains acteurs préfèrent utiliser l’Accord de Paris qui donne un cadre plus spécifique sur le climat.

Objectifs de Développement Durable

En utilisant les ODD comme cadre de référence, les gestionnaires de fonds doivent sélectionner un ou plusieurs des 17 objectifs afin de cadrer et communiquer sur l’orientation de son fond à impact.

Un fond peut être orienté vers plusieurs Objectif de Développement Durable à la fois.